Faits saillants

- Les taux des obligations du Trésor à long terme ont augmenté depuis l’élection de M. Trump, en partie en raison des craintes que les tarifs douaniers stimulent l’inflation.

- Les tarifs douaniers entraîneraient certainement une hausse des prix aux États-Unis. Mais ils n’attiseraient pas les risques d’inflation.

- Le bond des taux de rendement suivant l’élection ayant offert un point d’entrée intéressant, notre perspective à l’égard de la duration est devenue positive.

Ce que les tarifs douaniers réussissent à faire, c’est de faire parler les économistes. Les tarifs peuvent-ils empêcher la délocalisation? Peuvent-ils favoriser les industries essentielles et renforcer la sécurité nationale? Créent-ils des emplois? Éliminent-ils des emplois? Les deux? Les débats ne s’arrêteront jamais.

Les marchés se sont focalisés sur un supposé effet secondaire des tarifs douaniers de M. Trump en particulier : l’inflation. Selon certains investisseurs, les tarifs douaniers universels de M. Trump pourraient raviver la vague inflationniste qui a terrifié les marchés obligataires en 2022-2023. Cette anticipation de l’inflation aux États-Unis attribuable aux tarifs douaniers a contribué à la hausse de près de 0,8 % des taux des obligations du Trésor à 10 ans observée depuis que la probabilité d’une élection de Trump a commencé à augmenter au début d’octobre.

Figure 1 : Les tarifs douaniers font peur aux investisseurs obligataires

Taux des obligations du Trésor à 10 ans et manchettes sur Trump

Source : Bloomberg. Les données sur la probabilité que Trump remporte l’élection présidentielle de 2024 sont tirées des marchés de paris PredictIt et Polymarket.

Source : Bloomberg. Les données sur la probabilité que Trump remporte l’élection présidentielle de 2024 sont tirées des marchés de paris PredictIt et Polymarket.

Les tarifs douaniers sur les importations ne sont pas inflationnistes, dans la plupart des cas. Du point de vue d’une banque centrale, l’inflation est une hausse soutenue des prix. Si la banque centrale n’intervient pas pour faire échec aux chocs inflationnistes, les prix continueront d’augmenter et le taux d’inflation sera décalé par rapport à sa cible. En revanche, les tarifs douaniers entraîneront une hausse ponctuelle des prix, car les prix à l’importation des biens ciblés augmenteront. Mais une fois le choc tarifaire passé, les prix reviennent à leur tendance de croissance cible de 2 %.

La Réserve fédérale américaine (Fed) peut ignorer en toute sécurité les hausses de prix attribuables aux tarifs douaniers. Étant donné que les tarifs douaniers causent un choc ponctuel sur les prix et que les hausses de taux des banques centrales prennent du temps à faire effet, il serait parfaitement inutile d’augmenter les taux pour empêcher les prix à la consommation de s’ajuster aux tarifs douaniers. De plus, comme les prix reviendront à leur tendance inflationniste de 2 % une fois le choc tarifaire passé, réagir aux tarifs douaniers en décrétant des hausses pourrait faire en sorte que l’inflation soit inférieure à sa cible à l’avenir. Dans sa publication sur les prévisions (Tealbook) de septembre 2018, la Fed a présenté une analyse de scénarios où des tarifs douaniers de 15 % seraient appliqués à tous les biens importés autres que les produits pétroliers. Elle a conclu que la réponse appropriée serait d’ignorer la hausse de prix qui en résulterait.

Figure 2 : Les tarifs douaniers entraînent une hausse des prix, pas une accélération de l’inflation

Indice des prix à la consommation selon différents chocs, 0 = 100

Source : Scénario de l’auteur. À des fins d’illustration seulement.

Source : Scénario de l’auteur. À des fins d’illustration seulement.

En fait, sur quelques années, les tarifs douaniers pourraient réduire l’inflation. Dans la figure 2, la ligne orange pourrait avoir une pente inférieure à 2 % au cours des prochaines années. Ayant l’effet d’une taxe pour les consommateurs et étant un irritant pour la production manufacturière du pays, en particulier si les biens intermédiaires critiques sont ciblés, les tarifs pourraient pousser les consommateurs à réduire leur consommation et contraindre les entreprises à congédier des travailleurs. Les économistes de Morgan Stanley estiment que les tarifs douaniers retrancheront 1,4 point de pourcentage à la croissance du PIB américain.

Il y a un scénario précis dans lequel les tarifs douaniers déclenchent une inflation soutenue. Si le choc initial sur les prix est suffisamment gros, les consommateurs et les entreprises pourraient croire que le choc est durable, les faisant douter de la volonté et de la capacité de la Fed à stabiliser les prix. Mais selon nous, le scénario le plus probable – soit des tarifs douaniers universels de 10 % sur les biens non pétroliers et de 40 % sur les biens chinois – ferait monter les prix à la consommation d’environ 1,5 %, ce qui est insuffisant pour susciter des craintes d’une spirale inflationniste.

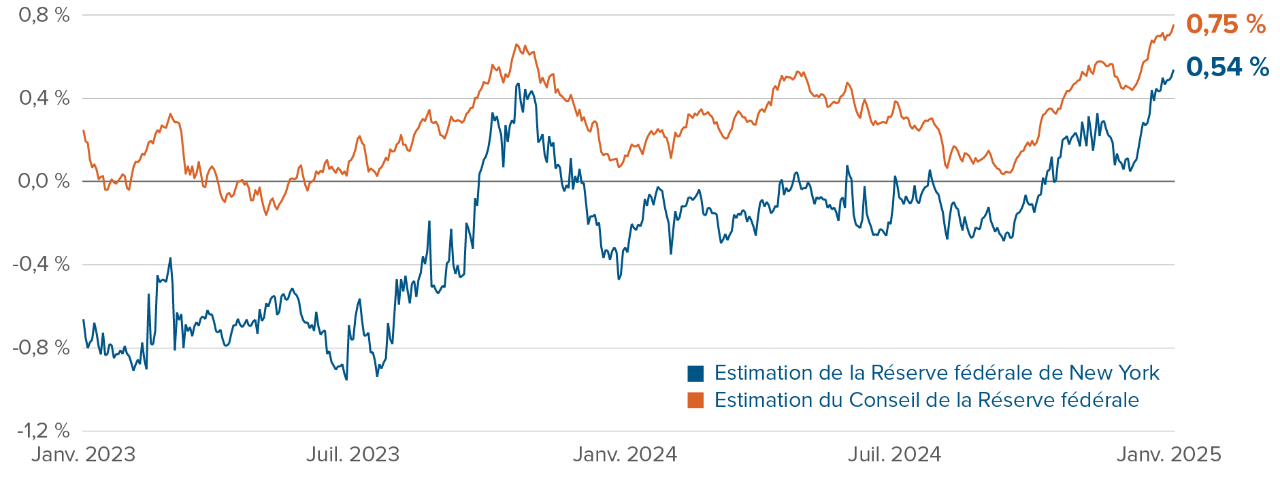

Bref, un délestage d’obligations motivé par la crainte d’une guerre commerciale est une bonne occasion d’achat, selon nous. On ne sait pas si les nouveaux tarifs douaniers inciteraient la Fed à maintenir les taux à des niveaux plus élevés que s’il n’était pas question de tarifs. Les estimations de la prime sur les obligations du Trésor à 10 ans – une mesure de la rémunération supplémentaire qu’un investisseur peut s’attendre à recevoir en achetant des obligations à long terme – ont fortement augmenté au cours des dernières semaines.

Figure 3 : Optez pour le long terme et soyez récompensé

Prime à terme, billets du Trésor à 10 ans

Source : Bloomberg. L’estimation de la Réserve fédérale de New York est fondée sur le modèle Adrian–Crump–Moench (2013). L’estimation de la Réserve fédérale américaine est fondée sur le modèle Kim–Wright (2011).

Source : Bloomberg. L’estimation de la Réserve fédérale de New York est fondée sur le modèle Adrian–Crump–Moench (2013). L’estimation de la Réserve fédérale américaine est fondée sur le modèle Kim–Wright (2011).

En plus des craintes suscitées par les tarifs douaniers, l’élection de M. Trump fait également entrevoir une hausse des déficits du gouvernement fédéral. Cela présente un risque d’inflation non équivoque. Les déficits permanents causent le genre d’inflation soutenue illustrée par la ligne grise du deuxième graphique ci-dessus. Pour éviter que l’inflation prenne la voie rapide, il faudrait que la Fed augmente les taux et les maintienne élevés.

Or, comme nous l’avons expliqué dans le commentaire du mois dernier, la nomination de Scott Bessent au poste de secrétaire du Trésor et le prosélytisme d’Elon Musk en faveur d’un gouvernement plus petit donnent à penser que le déficit pourrait ne pas exploser après tout. De plus, ces dernières semaines, les conseillers de M. Trump ont répété à maintes reprises leur intention d’éliminer une partie des subventions du plan de réduction de l’inflation de M. Biden. Nous nous attendons à ce que les déficits demeurent dans la fourchette de 7 % à 8 % au cours des deux prochaines années – ce qui correspond à peu près aux déficits des dernières années sous l’administration Biden – avant de baisser autour de 5 % en 2027-2028. Ces déficits élevés, tout juste inférieurs à 10 %, stimuleront l’économie américaine, ce qui devrait empêcher la Fed de ramener les taux sous la barre des 3 %. Mais ils ne représentent pas une rupture radicale avec le paradigme budgétaire de M. Biden.

Les marchés s’attendent à ce que la Fed ne réduise les taux qu’une ou deux fois en 2025, en partie en raison des risques liés aux tarifs. À notre avis, la Réserve fédérale américaine devra opérer au moins trois réductions pour empêcher le marché de l’emploi de reculer davantage. L’inflation se maintient autour de 3 %, mais la Fed actuelle s’est montrée disposée à faire fi des prix à la consommation lorsque la croissance s’essouffle.

Figure 4 : L’économie américaine ne se stabilisera pas avec une seule baisse de taux en 2025

Attentes des marchés, réductions de taux par la Réserve fédérale américaine

Source : Bloomberg. Les attentes des marchés quant aux réductions de taux sont tirées des swaps de taux d’intérêt à un jour.

Source : Bloomberg. Les attentes des marchés quant aux réductions de taux sont tirées des swaps de taux d’intérêt à un jour.

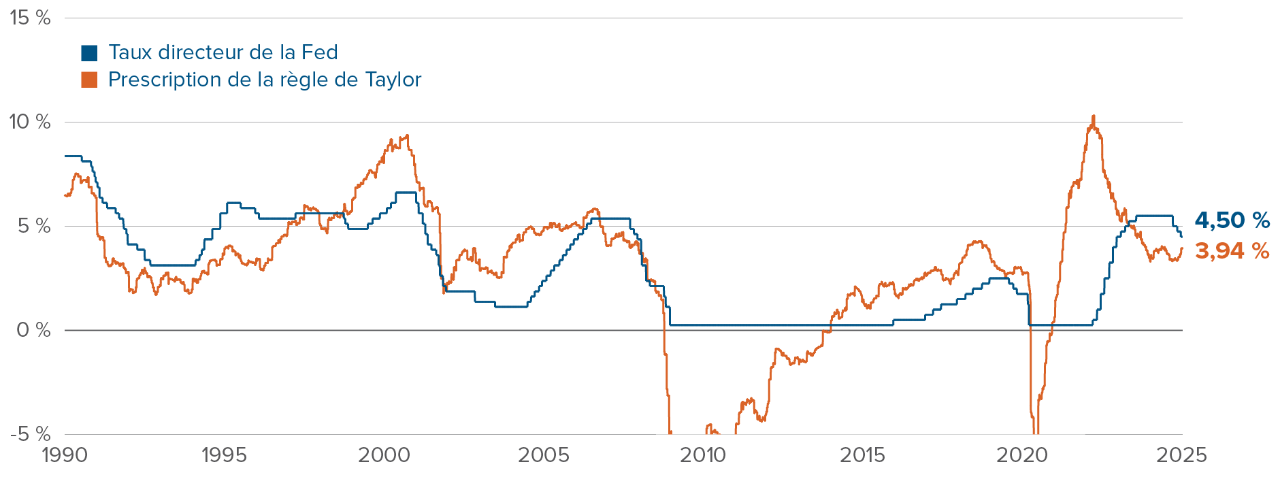

Même si l’on tient compte de l’incertitude entourant les tarifs douaniers et le déficit découlant de l’élection de M. Trump, les taux sont plus élevés qu’ils ne devraient l’être. Notre règle de Taylor en temps réel, qui intègre les prévisions économiques moyennes sur 12 mois de la croissance et l’inflation, prescrit un taux directeur d’environ 3,9 %.

Figure 5 : Il n’y a pas d’urgence à réduire les taux, mais ils ne peuvent pas rester à 4,5 % tout au long de 2025

Prescription de la règle de Taylor en temps réel

Source : Calculs de l’équipe des stratégies multi-actifs.

Source : Calculs de l’équipe des stratégies multi-actifs.

Pour les investisseurs, la valeur fondamentale des obligations d’État à long terme est qu’elles protègent les portefeuilles des récessions. Nous ne prévoyons pas de récession aux États-Unis, même si une guerre commerciale pourrait réduire le PIB de plus d’un point de pourcentage. Bien qu’elle ait ralenti depuis le deuxième trimestre de 2024, l’économie américaine demeure résiliente. De plus, la Fed a montré qu’elle était prête à réagir rapidement si la croissance se détériore. Elle devrait être suffisamment réactive pour repousser les craintes de récession.

Toutefois, il est peu probable que le taux de croissance de 3 % du PIB américain des dernières années se reproduise. Le prix des titres du Trésor à long terme est maintenant intéressant pour un scénario de croissance modérée et d’inflation élevée, mais stable. Par conséquent, les titres du Trésor du Fonds mondial macro Mackenzie sont légèrement à long terme.

Points de vue en matière de placement de l’équipe des stratégies multi-actifs

Sommaire de la répartition tactique

Source : Placements Mackenzie

Remarque : Les opinions exprimées dans ce document s’appliquent aux produits gérés activement par l’équipe des stratégies multi-actifs.

Source : Placements Mackenzie

Remarque : Les opinions exprimées dans ce document s’appliquent aux produits gérés activement par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Nous voyons désormais la duration d’un bon œil : Ces dernières années, nous avons essentiellement évité la duration. Nous avons plutôt misé sur les actions, puisque les probabilités d’une récession aux États-Unis nous paraissaient exagérées. Il n’y a à notre avis toujours pas de risque de récession imminent, compte tenu des déficits persistants du gouvernement américain et de la détermination de la Réserve fédérale à réduire les taux pour parer à une éventuelle contraction. Nous n’observons toutefois pas non plus de risque de flambée inflationniste majeure au cours des prochains trimestres (le risque principal pour les titres à revenu fixe). Les tarifs douaniers entraîneraient une hausse des prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de tarifs douaniers, étant donné que les guerres commerciales pourraient freiner la croissance économique. Les obligations d’État ayant fait l’objet de ventes massives au cours des dernières semaines, les taux sont maintenant suffisamment intéressants pour nous inciter à acheter des obligations à long terme dans un tel contexte.

Nous ne sommes toujours pas prêts à parier contre les actions : Même si les marchés boursiers mondiaux sont manifestement chers, les valorisations ne sont pas extrêmes, comme elles l’étaient, par exemple, à la fin de 2021. Le positionnement des investisseurs est favorable à moyen terme, et nous pensons que les États-Unis éviteront une récession, grâce à une série de baisses de taux qui aideront à stabiliser l’économie. Nous avons donc une opinion généralement neutre des actions mondiales.

Toujours pessimistes à l’égard de l’euro : En novembre, nous avons mis fin à notre surpondération de l’euro. Les flux entrants sur les marchés financiers se sont transformés en flux sortants au cours des récents mois, ce qui est de mauvais augure pour l’euro. En outre, une estimation révisée de la juste valeur de l’euro à long terme, reposant sur des données macroéconomiques récemment publiées, laisse entendre que l’euro est moins bon marché que ce qui était cru auparavant. Même si l’euro a inscrit un rendement inférieur à celui de la plupart des monnaies des marchés développés au quatrième trimestre de 2024, il demeure trop cher, vu la faiblesse de l’économie et les risques politiques en France et en Allemagne.

Potentiel de hausse du côté des petites capitalisations : Les actions à petite capitalisation ne sont pas particulièrement bon marché, mais elles sont moins chères que les titres à grande capitalisation des secteurs correspondants, comme il est mentionné dans le commentaire de novembre. Pour pouvoir reprendre le dessus, elles auront besoin de conditions très précises : une baisse des taux de la Fed et une économie américaine résiliente. Mais, si la surchauffe économique post-COVID cède la place à un atterrissage en douceur, l’écart de valorisation entre petites et grandes capitalisations pourrait se refermer rapidement.

L’atterrissage au Canada : La situation macroéconomique du Canada est beaucoup moins reluisante que celle des États-Unis. L’économie canadienne est peut-être l’économie avancée qui a déçu le plus en 2024. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et des embauches dans le secteur public. Les obligations du gouvernement canadien sont intéressantes, mais pas les actions canadiennes ni le dollar canadien. Les prochains tarifs douaniers américains sur les exportations canadiennes constituent un risque additionnel, le président Trump ayant récemment indiqué que le Canada serait visé. Nous avons encaissé des profits de notre position vendeur sur le dollar canadien, mais nous nous attendons toujours à ce que le huard produise un rendement inférieur à celui de la plupart des autres monnaies du monde. Un cours de change USD/CAD de 1,45 $ est toujours à portée de main.

Devises des marchés émergents exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont bien placés pour dépasser les attentes dans le présent contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés grâce à la forte croissance nominale mondiale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à relever leurs taux beaucoup plus tôt que le reste du monde. Nous sommes en revanche pessimistes à l’égard des devises de certains pays émergents d’Asie. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas. Les perspectives de la Thaïlande se sont nettement améliorées, mais la Corée du Sud et les Philippines sont toujours enlisées dans des difficultés macroéconomiques. La tentative d’auto-coup d’État en Corée du Sud en décembre a accru l’incertitude à l’égard des perspectives de l’économie coréenne.

Renforcement des positions en produits de taux européens : Les taux d’inflation ont diminué de manière synchronisée dans toute la zone euro. Ces dernières semaines, malgré des données économiques solides sans être impressionnantes, les taux à long terme sont repartis à la hausse, les marchés anticipant la fin de la spirale inflationniste. Les obligations britanniques et australiennes sont en revanche moins intéressantes.